南国智库·财经观察丨大额存单转让交易活跃,居民投资多元趋势加剧,你的存款要不要“搬家”?

南海网、新海南客户端2025-09-24 18:08:54

南海网、新海南客户端 记者 汪慧

很多储户知道,银行大额存单一直是存款产品中很受欢迎的一类。虽然随着利率下行,如今国有大银行及股份制银行的大额存单年利率普遍落入“1”字头区间,但是每当有银行发行稍高利率的大额存单,依然较为抢手。

近日,不少储户还发现,大额存单转让市场悄然热闹起来。在多家银行手机APP的转让专区,大量存单被持有人以小幅折价的方式挂牌出让。为何大额存单转让市场活跃起来?居民财富从理财转向资本市场了吗?记者采访了海南省内金融行业人士寻找答案。

现象:大额存单掀起转让热

大额存单,亦称作大额可转让定期存单,是银行面向高净值人群发行的大额存款凭证,其起存金额高于普通存款,通常为20万元,且其利率通常略高于同等期限的定期存款。

“整存整取、大额存单这两类存款产品,一直是稳健型客户的首选。”海口多家银行客户经理接受记者咨询时表示,大额存单的优势主要在于可转让、期限灵活、流动性较强,高利率大额存单通常较为抢手,“资金量较大的客户,都很喜欢选择利率更高的大额存单。”

不过,银行人士也坦言,眼下,随着存款利率持续下行,多家银行的大额存单产品相较其他存款产品已无明显优势。

9月22日,南海网、新海南客户端记者查询了国有大行及股份制银行在售的大额存单利率情况发现,近期在售的大额存单利率整体处于低位。比如,工商银行、农业银行20万元起存的大额存单,1年期、2年期、3年期年利率均为1.20%、1.20%、1.55%;招商银行同一起存门槛的产品,1年期、2年期利率分别为1.40%、1.40%,未见3年期产品;兴业银行手机App显示,该行20万元起存的大额存单涵盖1个月至3年多期限,年化利率区间为1.1%—1.75%。

记者注意到,各家银行在售大额存单的页面菜单上,“转让专区”很是醒目。以招商银行为例,该行有多支转让的大额存单。某2年期存单持有人将50万元买入的存单以50.048万元的价格转出,该存单剩余期限还有11个月,交易规则显示,起息后可发起提前支取。

某银行大额存单转让区的产品。

值得注意的是,部分银行转让区的大额存单会出现高于该行目前在售大额存单利率的情况。比如某股份制银行的转让专区中出现了收益在2%以上的大额存单,剩余期限还有800多天的3年期存单,原利率为2.15%,转让参考利率为2.11%。

国有银行的大额存单转让区同样热闹。以工行、中行为例,普通大额存单产品仅有几款,但转让专区内的可转让产品数量众多、满屏皆是,下拉页面很久依然能浏览更多转让信息。

从转让情况来看,有人持有时长几个月就选择转出,有人为促成交易主动让利,还有人即便存单临近到期,也选择了挂在转让区,以便尽快出手。

分析:转让频繁背后是“稳”和“赚”的博弈

“犹豫了很久要入股市还是持有大额存单,最后还是决定挪出部分资金到股市。”海口一名储户祝晖(化名)告诉记者,他正在研究大额存单转让的规则,计划把一笔年化利率近3%的大额存单转出,还剩500多天到期。

对于祝晖而言,这个操作意味着他放弃原本锁定的未来两年高利率,目前银行正常两年期大额存单的年化利率仅为1.4%。

很多有理财习惯的储户都持有一两张大额存单,原因很简单——大额存单资金安全且利率可观,此前多家银行时长上演一发行大额存单就被“秒光”的情况。令人疑惑的是,为何好不容易才买到的大额存单会迎来转让潮?

“需要用资金了,又想快点儿转出,客户可能就会让利转让。”银行人士向记者分析称。而对于选择“接盘”大额存单的储户来说,则是因在售的存单产品不再具有利率优势,这些低风险偏好者便盯上了大额存单转让专区。

在海口国兴大道一家银行网点走访期间,工行储户符先生就表示,没有大额存单在售的时候,他时常会去转让区查看,产品很多,如果能遇到期限短、利率高的存单,也算“捡漏”了。

“大额存单转让升温背后,是存款利率下行与资金逐利性带来的影响。”海南省金融发展促进会副会长兼秘书长郗俊杰认为,当前存款利率持续下行,投资者对高息产品需求强烈。而A股市场情绪高涨,赚钱效应明显,部分投资者风险偏好抬升,为了博取更高的潜在回报率,一些持有早期高息存单的投资者愿意通过让利转让来快速变现,从而参与股市或其他投资,这进一步活跃了转让市场。

当然,他分析称,这种现象也是市场自发调节与供需关系变化的结果。他表示,利率市场化和资本市场回暖共同作用,使得大额存单转让市场供需关系发生变化。2022年发行的高息存单在如今低利率环境下成为稀缺资源,剩余期限不同的存单转让价格有明显溢价,吸引了不少投资者购买,推动了转让市场的活跃。

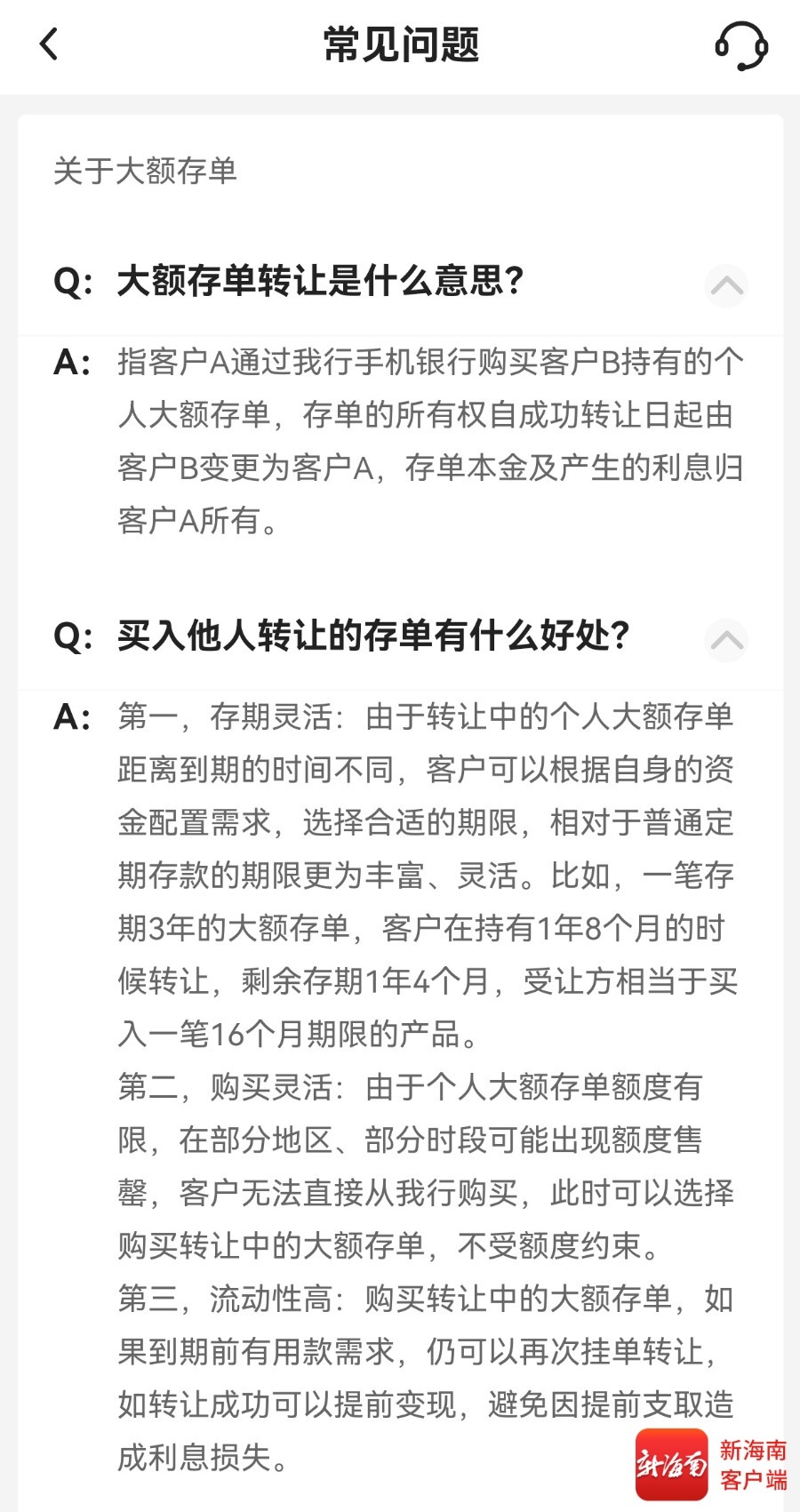

某银行APP在转让区对大额存单转让业务的介绍。

此外,大额存单自身特性优势也是转让市场活跃的原因。“大额存单好比是一张可以流通的‘金融债券’。”他比喻道,当持有人急需用钱时,可以以低于原存单的利率将其转让出去,而接手的买家则在剩余期限内获得了比原存单更高的利率,甚至这一利率可能高于目前在售的大额存单产品利率。

上述观点得到不少行业人士的认同。省内一家商业银行的理财师陈经理向记者表示,“近期,确实有部分储户将到期的基金果断赎回,将资金转入资本市场以博取更高的潜在回报率。”

总体来说,大额存单转让频繁,展现了“稳”和“赚”的博弈。有人愿意让利转让存单去股市,抱着博取更高收益的期待;也有人喜欢蹲守转让区“捡漏”高息存单,看中的是利息能带来“稳稳的幸福”。

建议:转让、接单要因人而异,入市避免盲目跟风

大额存单转让市场的活跃,也与居民存款“搬家”的趋势相呼应。央行数据显示,8月居民存款新增1100亿元,同比少增6000亿元;同时,非银存款新增1.18万亿元,较去年同期明显多增。

事实上,不只大额存单,理财赎回近期也有所上升。不过,尽管“存款搬家”现象显现,但从海南本地市场来看,对银行整体吸储影响尚有限。

从记者走访海口各网点了解的情况看,虽然部分居民财富从理财转向资本市场,但是稳健型投资者仍是主流。“海南本地居民财富配置仍以稳健为主,大部分资金还是先流向定期存款、大额存单、国债或者保险等低风险领域。不过,保守型和进取型投资者的力量似乎都在增强,居民对理财市场的参与度和认知度在提高,投资选择也更加多元化。”上述陈经理表示。

一边是存款稳稳的利息,一边是股市的热闹,不少储户难免犯了难:我要不要也把存款“搬个家”?

“答案没有绝对,关键是要保持清醒、不要轻易跟风。”郗俊杰认为,可以适度参与权益市场分享增长红利,也要保留足够安全垫,守住本金安全底线,警惕追涨的非理性行为,特别是要避免借款高杠杆炒股,盲目加仓,不要把养老钱、应急款投入高风险领域。

从数据看,过去1年中,A股从2800点上涨1000点至3800点,涨幅已超过35%。

“股市行情瞬息万变,前期已经累积可观涨幅,切勿盲目追涨杀跌。”多家银行理财经理建议,居民可分散配置资产,保持理性判断,才能更好应对市场潜在风险。

对于转让存单的操作,建议稳妥考虑。如果将自己原本计划投资于安全、保本资产的本金取出,投资于风险大幅上下波动的股市,显得有点“冒进”且不够理性。

如何根据自身风险承受能力制定配置策略?记者根据业内人士观点梳理如下:保守型群体可优先选择大额存单或转让市场产品,保障收益稳定;稳健或积极型群体可适度配置权益类资产,追求更高收益。但无论哪种类型的投资者,都应平衡风险与收益,避免盲目跟风。

作者: 汪慧

责任编辑: 陈倩柔