国寿研究声 | 2025年一季度财险业发展动态

中国人寿2025-07-21 09:29:19

2025年一季度,行业保费增速较去年同期略有下滑,但在费用水平大幅下降的影响下,经营效益同比明显提升,综合成本率达到5年来最低点,行业市场秩序持续向好,行业主体重点领域布局不断推进。监管聚焦于推动行业合规经营、促进重点险种发展、加快保险业对外开放等领域,出台多项政策文件,助力行业高质量发展。展望未来,保险业发展面对的宏观经济机遇、风险并存,行业应对气候风险的步伐将进一步加快,“严监管”仍将持续,促进行业主体依法合规经营。

一、行业发展动态

(一)保费增速微降

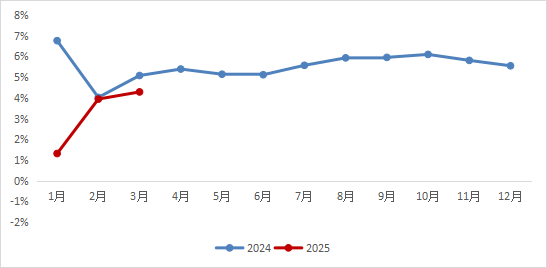

1-3月,行业实现保费收入5155亿元,保费增速4.29%,较去年同期下降0.79个百分点,但环比提升0.34个百分点。分险类看,车险实现保费收入2234.09亿元,同比增长3.1%,较去年同期提升0.5个百分点。非车险实现保费收入2920.91亿元,保费增速5.22%,增速同比下降1.89个百分点;行业非车占比56.66%,同比提升0.5个百分点,为历年最高水平;除工程险外,其余主要险类均正增长。从发展趋势看,1月、2月当月保费增速一低一高,波动很大,3月当月基本恢复到正常区间,累计增速与去年同期相比,仍存在一定差距。

图1 财险行业2024年及2025年

一季度保费累计增速

(二)经营效益提升

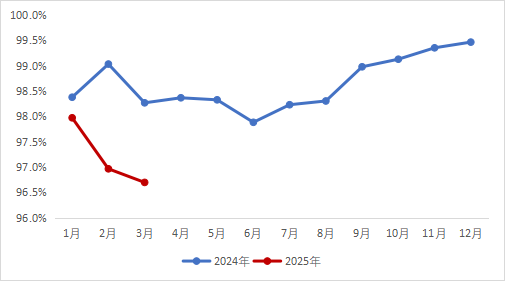

截至3月底,行业综合成本率96.7%,同比下降1.57个百分点,为近5年来行业综合成本率最低点。从成本结构看,行业综合赔付率70.89%,同比下降0.07个百分点;综合费用率25.81%,同比下降1.5个百分点,是行业成本优化的主要原因。分险类看,车险综合成本率96.14%,同比下降1.61个百分点,是行业承保利润的主要来源。非车险领域,除责任险、信用险和货运险外其余险类均承保盈利。从发展趋势看,一季度行业综合成本率持续下降且始终优于去年同期,2、3月综合成本率已低于97%,连续刷新近5年来行业成本水平最低点,经营效益较好。

图2 财险行业2024年及2025年

一季度综合成本率

(三)市场秩序持续向好

车险领域。自金融监管总局、中国保险行业协会在全行业试行“查处、通报、挂钩”三项机制以来,行业各主体从严落实监管要求,全面贯彻新能源业务“交强险应保尽保、商业险愿保尽保”规范,有效遏制行业乱象抬头,车险市场环境持续向好。新能源车险风险分担机制自2025年1月正式实施以来,前八主体积极发挥头雁作用,履行社会责任,助力“以旧换新”政策实施,支持汽车消费,车险保障功能得以较好发挥。非车险领域,人保1月份在厦门牵头召开行业协同会议,提出并推动达成深化财产险行业自律、持续巩固车险“报行合一”成果、探索开展非车险重点领域“报行合一”、推进农险双精准工作等行业自律共识,有利于避免行业“内卷式”竞争,规范市场秩序,改善非车险经营效益。在互联网保险领域,2024年8月监管发布《关于加强和改进互联网财产保险业务监管有关事项的通知》,迅速整治了市场乱象,强化消费者权益保护,目前已有10家财险公司因不满足监管要求暂停互联网保险新业务,推动中小险企加强合规整改与业务转型。

(四)重点领域布局不断推进

为进一步提升业务发展效能,推动实现高质量发展,行业主要主体围绕重点领域,加速推进战略及业务布局。大灾领域,人保与辽宁大连气象局、福建福清气象局围绕气象监测预报预警、保险产品研发等领域,开展“气象+保险”合作,提升气象灾害应对能力。科技领域,人保建立全国首家科技成果与知识产权鉴证评估中心,为重大科技投入和科技成果转化提供风险减量服务;平安开发了名为“基于大模型的网页生成方法、装置、设备及存储介质”的专利技术,提升了金融领域中根据用户实际需求生成网页的效率;太保科技与华为共建的太平洋智算中心完成战略签约,旨在打造行业首个“算-网-存-云”协同的千亿级全栈国产化AI基础设施;中国人寿上海数据中心申请一项名为“一种大模型内容生成能力测评方法及装置”专利,提供了一种大模型内容生成能力测评方法及装置。业务领域,人保推出全国首单淡水湿地碳汇价值保险、专利密集型产品责任保险、龟类种质资源保护保险、基于特来电充电场景的电池自燃GAP保险、科技成果转化全过程风险保障综合险、“双险联保”生猪保险,提出率先在雇主责任险、安全生产责任险等重点非车险领域落地“报行合一”。平安与一汽红旗联合推出“红旗智驾保障服务”,推出行业首个全场景智能驾驶责任及其它新型风险保障方案;联合吉利国际、吉利保险事业部,共同探索构建汽车出海金融保障新模式,共建出海生态。太保开发全国首单西红柿收益损失保险、草果农业保险,打造全国首个农业保险精准投保理赔示范基地。中再产险与国寿财险共同研发落地了“气象+金融”一揽子农业巨灾保险项目。

二、监管动向

2025年一季度,监管聚焦于推动行业合规经营、促进重点险种发展、加快保险业对外开放等领域,出台多项政策文件,为行业高质量发展提供政策保障。

(一)进一步推动行业依法合规经营

一季度,监管先后发布《保险公司监管评级办法》《金融机构产品适当性管理办法(征求意见稿)》《商业银行代理销售业务管理办法》等文件,对于保险公司监管评级方法及不同评级下应采取的举措给出了明确规定,进一步规范了保险产品销售行为。此外,国家金融监管总局稽查局和公安部经济犯罪侦查局将联合部署开展为期6个月的金融领域“黑灰产”违法犯罪集群打击工作,规范保险代理行为;《行政处罚办法(征求意见稿)》《关于加强银行业保险业涉嫌犯罪案件移送工作的规定》的发布进一步完善了监管处罚流程。

(二)政策助力行业高质量发展

为进一步提升行业发展效能,巩固高质量发展基础,一季度监管发布《关于深化改革加强监管促进新能源车险高质量发展的指导意见》和《银行业保险业绿色金融高质量发展实施方案》,为新能源车险、绿色保险业务发展指明了方向。同时监管部门就加强非车险“报行合一”监管等有关事项向业内征求意见,着力推动非车险业务规范健康发展。国家积极推动保险业对外开放,国家金融监管总局会同有关国家部门发布《关于金融领域在有条件的自由贸易试验区(港)试点对接国际高标准推进制度型开放的意见》,支持试点地区企业和个人可依法办理经常项下跨境保单的续费、理赔、退保等跨境资金结算,支持保险机构开发推出更多海外知识产权保险产品,《关于香港、澳门金融机构入股保险公司有关事项的通知》进一步放宽了香港、澳门金融机构入股大陆保险公司的要求。

三、发展趋势展望

(一)宏观经济稳固,但风险挑战仍存

一季度,国家坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,扎实推动高质量发展,着力打好宏观政策“组合拳”,政策效应持续释放,生产供给较快增长,新质生产力加快培育,国内需求不断扩大,就业形势总体稳定,国民经济实现良好开局,一季度国内生产总值同比增长5.4%,高质量发展向新向好。但我们也注意到,全球地缘政治关系紧张局势仍在持续,“特朗普2.0”政策导致国际贸易摩擦愈演愈烈,中美双边贸易受阻,国内企业尤其是出口型企业发展受到不良影响,财险行业发展仍面临较大挑战。

(二)行业应对气候风险的步伐加快

全球气候变化背景下,极端天气气候事件频发重发,截至2024年末,全球自然灾害损失已连续5年超过1000亿美元;2025年,我国气候年景总体偏差、极端天气气候事件呈多发强发态势,预测入汛日期较多年平均入汛日期提前17天;2023-2024年国际再保险价格出现上涨,使得直保险企经营压力进一步上升,提升应对气候风险的综合能力已成为各险企乃至行业面临的重大问题。2024年12月,中国气象局联合财政部、中国人民银行、金融监管总局、中国证监会印发《关于加强金融气象协同联动 服务经济社会高质量发展的指导意见》,明确2025年初步建立业务协同、保障有力的气象与金融协作机制,探索形成一批可复制、可推广的金融气象服务模式。预计未来各地区、各险企将基于已有气候风险管理探索的基础上,在保险产品开发、风险减量管理、技术提升、人才培养等多个领域加深合作、形成合力,提升气候风险应对水平。

(三)“严监管”态势仍将持续

一季度,金融监管总局及其派出机构对保险机构的处罚金额达1.07亿元,同比增长21.7%,财险公司处罚金额达到7244.07万元,同比增长39.44%,“五虚”问题仍是监管处罚重点,表现出保险监管“长牙带刺”继续深入的强烈信号。3月份,国家金融监管总局指出,要积极推动银监法、保险法修订,强化央地监管协同,保持对非法金融活动的高压严打态势;进一步规范监管执法,加强金融消费者权益保护;持续提升监管能力,加强风险监测预警,做实差异化监管。预计未来监管政策将继续趋严趋紧,聚焦行业合规经营的薄弱环节,严查违法犯罪行为,而监管信息化水平不断提升也将有效提升监管效能,助力行业依法合规经营。

责任编辑: 莫光法

南海网版权声明:以上内容由南海网原创生产,未经书面许可,任何单位及个人不得以任何方式或理由对上述内容的任何部分进行使用、复制、修改、抄录、传播或与其它产品捆绑使用、销售。如需转载,请与南海网联系授权,凡侵犯本公司版权等知识产权的,本公司必依法追究其法律责任。电子邮箱:nhwglzx@163.com.